Состояние рынка в 2022 году

В 2021 году совокупный рынок СУБД и инструментов обработки и хранения данных оценивался в 72 млрд рублей, а подавляющую долю рынка в деньгах (64%) занимали западные вендоры. До 2022 года российский рынок хранения и обработки данных стабильно рос в среднем на 15% в год, что характерно для ИТ-рынка в целом и несколько выше зарубежных показателей. Рост обеспечивался за счёт новых лицензий (расширение потребностей старых заказчиков, приход новых заказчиков).После ухода западных вендоров рынок просел на 22% и по итогам 2022 года составил 56 млрд рублей. Доля российских компаний выросла до 66%, и впервые отечественные продукты стали доминировать в продажах в России.

Сегменты рынка

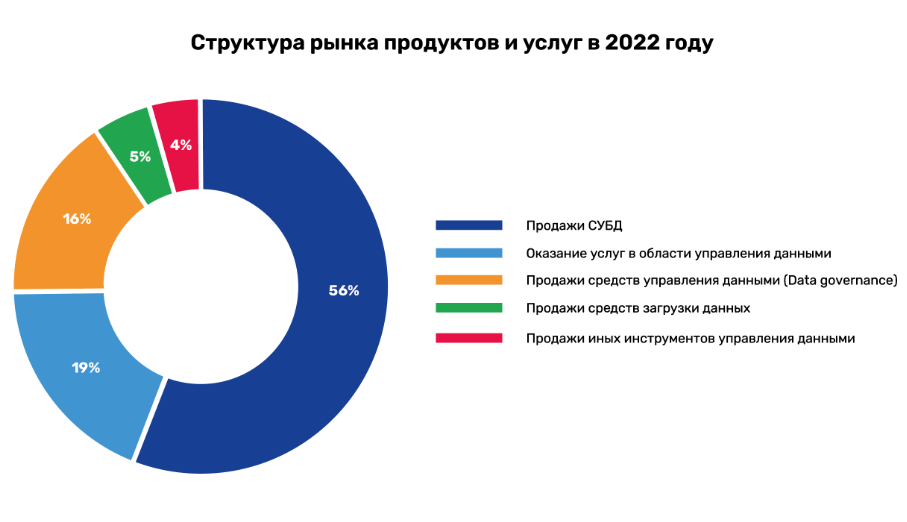

Большая часть рынка систем управления данными и инструментов обработки данных — это программное обеспечение. Его подавляющую часть занимают непосредственно СУБД, на втором месте — оказание услуг и затем средства управления данными. Такое распределение коррелирует с распределением крупнейших компаний на рынке.

Рис. Структура продуктов и услуг на рынке в 2022 году. Источник: ЦСР

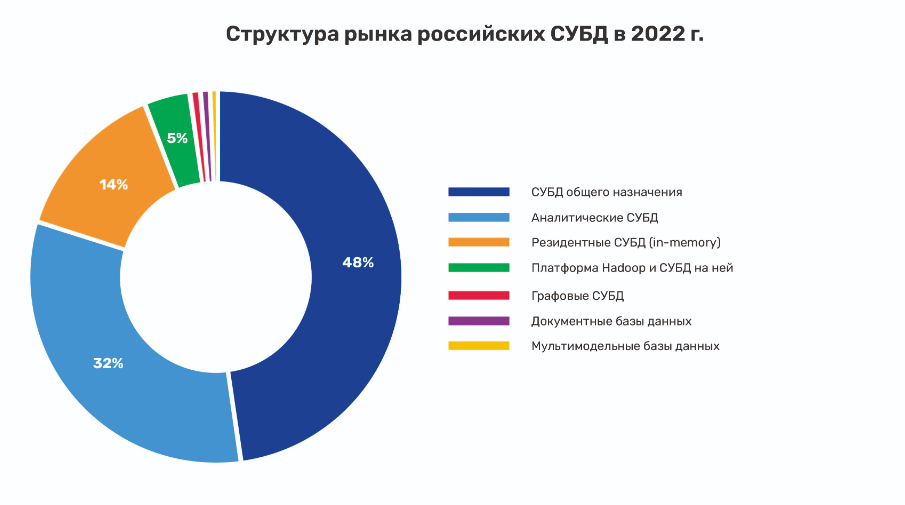

Детализируя продажи СУБД на отечественном рынке, аналитики ЦСР выделили следующие категории: «СУБД общего назначения», «Аналитические СУБД», «Резидентные СУБД (in-memory)», «Платформа HADOOP и СУБД на ней», «Графовые СУБД», «Документные базы данных», «Мультимодельные базы данных».

В части продаж российских СУБД крупнейшая доля у СУБД общего назначения (47,8%), немногим отстают от них аналитические СУБД (32%). Тройку лидеров замыкают резидентные СУБД (14%). Самые мелкие доли у документных и мультимодельных баз данных.

Рис. Детализация продаж СУБД российских вендоров. Источник ЦСР

Одним из лидеров рынка продаж СУБД среди российских вендоров стала компания Arenadata. Её продукты представлены максимально практически во всех рассматриваемых в отчёте ЦСР категориях, включая и самую большую из них — СУБД общего назначения. Согласно исследованию, Arenadata по итогам 2022 года завоевала безоговорочное первенство в категориях «Аналитические СУБД», «Платформа HADOOP и СУБД на ней». Также компания уверенно лидирует в сегменте средств загрузки данных.

«Arenadata — один из наиболее перспективных и широко представленных российских вендоров, согласно исследованию ЦСР. Это подтверждают лидирующие позиции, которые компания заняла во многих сегментах продаж СУБД и средств загрузки данных в прошлом году. Уверен, что огромный потенциал Arenadata позволит нам ещё жёстче доминировать в уже занятых сегментах и занять лидирующие позиции в новых нишах, которые постоянно появляются на нашем огромном рынке».

Продажа услуг и расходы заказчиков

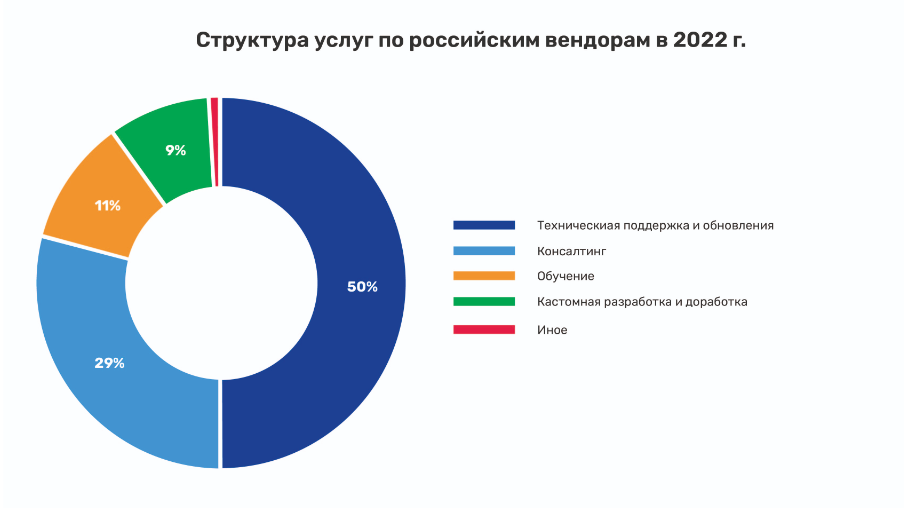

В части оказания услуг авторы исследования отмечают, что на этот сегмент приходится лишь 19% рынка. Согласно данным по крупнейшим игрокам, основной услугой является техническая поддержка и обновления (50%), затем идут консалтинг (29%), обучение (11%) и кастомная доработка (9%).

Рис. Структура услуг по российским вендорам в 2022 году. Источник ЦСР

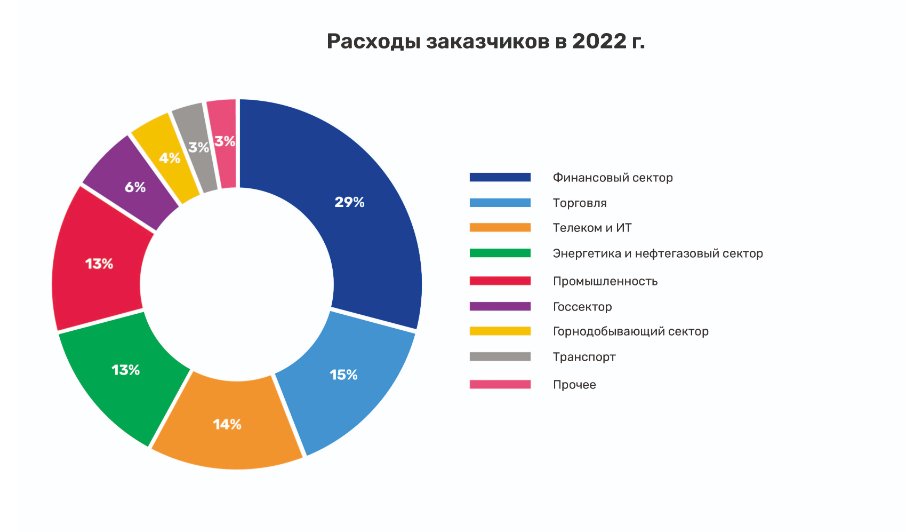

С точки зрения отраслей расходы на решения хранения данных и услуги в этой области распределились следующим образом: больше всего в 2022 году потратили финансовый сектор (29%), торговля (15%), телеком и ИТ-компании (14%).

Рис. Расходы заказчиков в 2022 году. Источник ЦСР

Прогнозы на 2023–2027 годы

Если говорить о прогнозах на 2023 год, аналитики ЦСР ожидают, что рост рынка составит порядка 20%. При этом за счёт импортозамещения выручка ряда ключевых российских вендоров может быть значительно выше — более 40%.В 2022 году рынок совокупно оценивался в 56 млрд рублей, к 2027 году составит 170 млрд рублей, показав рост более чем в три раза.

Сегмент западного ПО, постоянно сокращаясь в объёме, будет тем не менее присутствовать на рынке до 2027 года за счёт различных схем поддержки ранее установленного иностранного софта, в том числе основанных на договорённостях штаб-квартир международных корпораций.

При умеренно оптимистическом развитии событий российские вендоры, достигнув высокого уровня зрелости, смогут активнее работать на внешнем рынке. Таким образом, ежегодные темпы роста рынка СУБД и других инструментов управления данными за период 2023–2027 годов ожидаются в районе 24,9%. В 2027 году на долю российских вендоров придётся порядка 167 млрд руб. или 98% всего объёма рынка. Ожидается, что объём сегмента СУБД достигнет 73 млрд руб.